奈良で家を建てた35歳の共働き夫婦へ。「貯蓄型保険」を卒業して、NISAと奨学金をフル活用する“最高効率”の教育資金術

「子供のために学資保険に入り、住宅ローンも無理のない範囲で組んでいるはずなのに、なぜか手元に自由なお金が残らない……」

奈良市近郊や生駒市で注文住宅を建て、子育てに邁進されている35歳前後の共働き世帯から、私はよくこのような相談を受けます。皆様、非常に勉強熱心な「保険の優等生」です。

しかし、ここに現代ならではの大きな落とし穴があります。それは、日本を襲っている「インフレーション(物価上昇)」です。

「元本保証」が、実は一番のリスクになる時代

私がこれまで800件以上の相談を受けてきた中で、一番得意としているのが「貯蓄型保険の見直し」です。

奈良県内では、まだ「保険でお金を貯める」という文化が根強く残っています。しかし、学資保険などの商品は、インフレに極めて弱いという弱点があります。物価が上がれば、将来受け取る100万円の価値は目減りしてしまうからです。

「貯めるために保険料を払い続け、結局は自分たちの老後のための運用に回す余裕がなくなってしまう……」

そんな失敗例を、私は何名も見てきました。だからこそ、私はあえて提言します。「貯蓄型保険」を整理し、浮いた固定費を「NISA(投資信託)」へ回すこと。 これが、今の時代に家族の未来を守るための最高効率の答えです。

奈良から「関関同立」を目指すなら、いくら必要か?

具体的な数字で考えましょう。奈良に住んでいる場合、京都や大阪の私立大学へ自宅から通うケースが一般的です。しかし、近年は学費の値上げが続いており、2025年度以降の入学ではさらに負担が増える傾向にあります。

奈良の受験生に人気の「関関同立」へ進学した場合、4年間の総額(目安)は以下の通りです。

1. 関西大学(関大)

2025年度より一部学部で学費改定が行われ、全体的に増額傾向です。

- 文系標準(法・文・経済など): 約470万〜480万円

- 外国語学部: 約600万円(別途留学費用が必要な場合あり)

- 理系(理工系): 約695万円

2. 関西学院大学(関学)

文系学部の初年度費用は抑えめですが、総額では他校と同水準になります。

- 文系標準(神・文・経済・商など): 約450万〜460万円

- 人間福祉・教育・総合政策: 約540万〜590万円

- 理系(理・工・生命環境など): 約660万円

3. 同志社大学

学費が比較的フラットで、4年間の資金計画が立てやすいのが特徴です。

- 文系標準(神・文・法・経済・商など): 約460万〜475万円

- 心理・グローバル地域文化: 約530万〜550万円

- 理系(理工・生命医科学): 約670万〜700万円

4. 立命館大学

学部の幅が広く、学科によって学費の開きが非常に大きいのが特徴です。

- 文系標準(法・経済・経営など): 約475万〜490万円

- 情報理工・理工: 約710万〜730万円

- 映像・グローバル教養: 約850万〜960万円

- 薬学部(6年制): 約1,380万円

📊 4年間の「総額」ざっくり比較

改めて整理すると、自宅通学であってもこれだけの準備が必要です。

- 文系なら: 約450万〜500万円

- 理系なら: 約650万〜730万円

- 特殊系なら: 約850万〜1,000万円(映像・薬学など)

もし一人暮らしが必要になれば、これに4年間の生活費(約480万円)が加算され、合計で1,000万円〜1,500万円という大金が必要になります。

この現実を前にしたとき、今の給料や効率の悪い貯蓄型保険だけで準備するのは、非常にハードルが高いと言わざるを得ません。だからこそ、戦略的に活用すべきなのが「低金利のローン(奨学金)」なのです。

なぜ、資産があるのに「奨学金」を借りるべきなのか?

「子供に借金を背負わせたくない」「貯金があるなら一括で払うべきだ」……。そう思われている方も多いかもしれません。しかし、現在の奨学金制度は、実は非常に優れた「資産形成の武器」になります。

ポイントは、その圧倒的な「低金利」です。

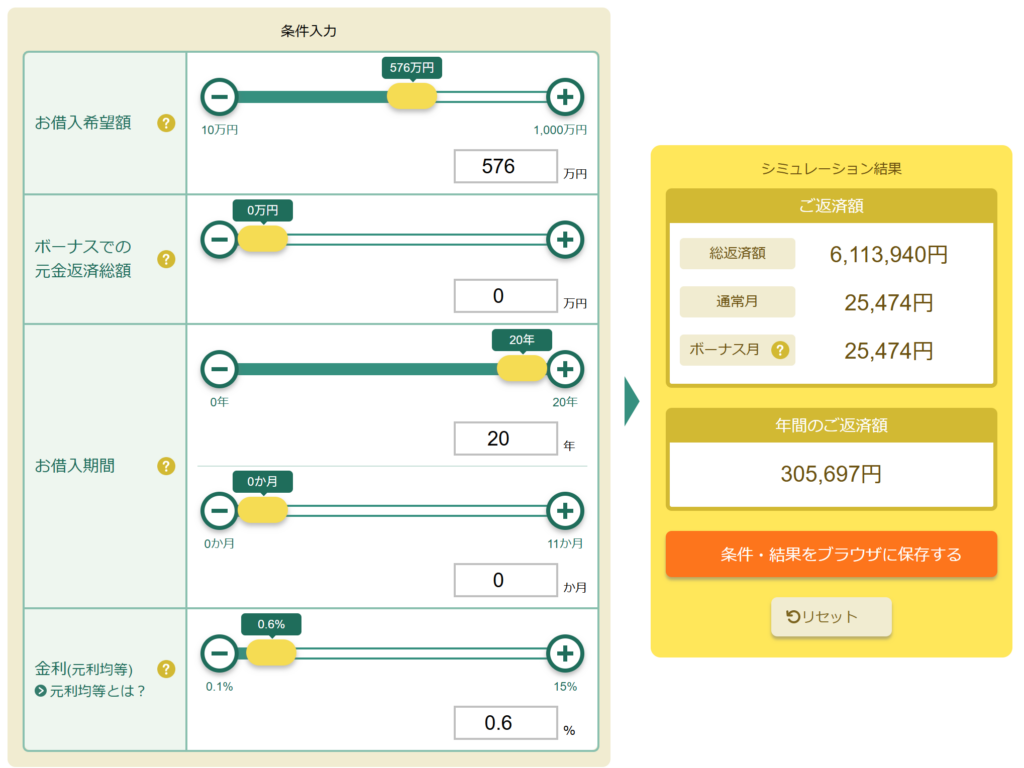

実際のシミュレーションを見てみましょう。576万円を金利0.6%で借り、20年かけて返済する場合、月々の返済額は約2.5万円です。総返済額で見ても、利息負担は極めてわずかであることがわかります。

この返済を、「お子様ではなく、親御様が毎月の家計から代わりに行ってあげる」。これが、私が提唱する最高効率の教育資金戦略です。

一括で576万円を支払うのではなく、奨学金を活用して「時間をかけて」返済することで、手元にある大切な運用資産(NISAなど)を切り崩さずに、そのまま複利で増やし続けることができるからです。

「一括払い」と「奨学金+運用継続」で、120万円以上の差が出る!?

手元に576万円の資産を持っている親御様が、大学費用をどう出すかで、将来の資産額にどれほどの差が出るか比較してみましょう。

| 比較項目 | Aさん(576万円を一括で支払う) | Bさん(奨学金を活用し、親が月々返済) |

| 教育資金の出し方 | 投資信託576万円をすべて売却 | 奨学金576万円をフル活用 |

| 運用中の資産 | 0円(運用終了) | 576万円をそのまま運用継続 |

| 4年後の資産状況 | 資産なし | 約700万円(年利5%想定) |

| メリット | 借金がない安心感 | 手元の資産を減らさず増やせる |

Bさんのように年利5%で運用を続ければ、大学4年間で資産は約120万円以上も増える計算になります。奨学金の利息(0.6%)を差し引いても、手元に残る富はBさんの方が圧倒的に多くなります。

実は私自身(34歳)も、現在進行形で奨学金を返済し続けています。あえて一括返済はしていません。なぜなら、奨学金を返すよりも、そのお金を運用に回し続ける方が、家族の将来にとって圧倒的に合理的だからです。

お金の問題は、子供の「選択肢」に直結する

最近の受験事情は、私たちの頃とは様変わりしています。 AO入試(総合型選抜)の拡大、新科目「情報」の追加、そして今回ご紹介したような「学費の改定」。少子化とはいえ、人気校のレベルはむしろ上がっており、適切な時期に塾や対策にお金をかけてあげられるかどうかが、お子様の将来の選択肢を大きく左右します。

「あの時、お金があれば選択肢を広げてあげられたのに……」 そんな後悔をしないために、早い段階で「NISAでの資産形成」と「奨学金という賢い資金調達」を組み合わせておくことが、子育て世代の正解ルートと言えます。

「いくら貯めればいいか」がわかれば、「今」を楽しめる

私のコンサルティングでは、詳細なライフプランシートを作成し、リスクや下落幅まで含めた「数字」をすべてお見せします。

- 5,000万円の住宅ローンを借りても大丈夫か?

- 3人目の子供を授かっても、希望の進路を叶えてあげられるか?

- 老後資金を確保しながら、今、家族旅行に行けるか?

これらが明確になれば、漠然とした不安は消え、逆に「今、いくら使っても大丈夫なのか」という安心感が生まれます。

お金を貯めること自体が目的ではありません。お金の悩みをクリアにし、家族で好きなことに投資し、豊かな人生を歩んでいただくための「伴走者」として、私は奈良の地で活動しています。

まずは、あなたの家計の「固定費」と「保険」に、どれだけの伸び代があるかを確認してみませんか?小さな一歩から、一緒に解決していきましょう。